Logiciel RH

Logiciel RH

Financement d'entreprise

Financement d'entreprise

Services-conseils RH

Services-conseils RH

Assurance auto et habitation

Assurance auto et habitation

Hydro-Québec a choisi 8 projets éoliens

(source: Hydro-Québec)

- À l’issue d’un appel d’offres lancé au printemps dernier, la société d’État a retenu 8 soumissions faites par 5 promoteurs différents. Les projets retenus pourraient fournir au total 1550 mégawatts. Le coût moyen de fourniture prévu est de 7,8 ¢ le kilowattheure, ce qui n’inclut pas le transport.

- 3 des projets éoliens sont situés dans la région de Chaudière-Appalaches, 2 en Montérégie, 1 dans le Bas-Saint-Laurent, 1 dans le Centre-du-Québec et 1 sur la Côte-Nord [liste détaillée (PDF)].

Northvolt reprend ses travaux préparatoires en Montérégie

- La Cour supérieure du Québec a rejeté la demande d’injonction du Centre québécois du droit de l’environnement, qui réclamait la suspension des travaux de l’usine de batteries [détails (18 janv.)].

- Le juge a estimé que l’autorisation accordée à Northvolt par le gouvernement Legault n’était pas «déraisonnable». Il a souligné le pouvoir discrétionnaire du ministre de l’environnement d’accorder des autorisations au «cas par cas».

Québec solidaire veut créer un programme de francisation en entreprise

Ruba Ghazal, l’actuelle porte-parole féminine de Québec solidaire (source: Québec solidaire)

- La députée solidaire Ruba Ghazal demande au gouvernement d’instaurer un programme de francisation obligatoire qui serait financé par les entreprises. Les cours seraient dispensés au sein des entreprises, sur le temps de travail des employés.

- Québec solidaire propose aussi de créer un bureau de l’Office québécois de la langue française dédié aux enjeux spécifiques de Montréal. Il aurait pour mandats de protéger le français dans la métropole, et d’empêcher la discrimination à l’emploi pour les personnes qui ne parlent pas anglais.

En Alberta, les émissions de GES provenant des sables bitumineux seraient nettement sous-estimées

(Source: Alberta Energy Regulator)

- Selon une étude menée par des chercheurs d’Environnement Canada et de l’Université Yale, la pollution réelle causée par l’extraction et le raffinage des sables bitumineux albertains serait entre 20 et 64 fois supérieure aux données officielles qui ont été publiées par l’industrie.

- Les chercheurs ont mesuré les concentrations d’émissions de carbone dans l’air, lors de vols en avion au-dessus des sites de sables bitumineux. La méthode de mesure officielle approuvée par le gouvernement fédéral, elle, est plutôt basée sur des estimations réalisées à partir de données au sol.

Monsanto a été condamnée à verser un énorme montant à une victime de son désherbant

(source: Jonathan Kemper / Unsplash)

- La filiale de la multinationale agrochimique allemande Bayer devra payer 2,25 milliards $US en dommages, intérêts et indemnité compensatoire à un Américain atteint d’un cancer attribué au glyphosate contenu dans l’herbicide Round-up.

- En novembre dernier, Monsanto avait déjà été condamnée à verser un total de 1,5 milliard $US à 3 Américains qui auraient développé des cancers après avoir utilisé du Roundup pendant des années pour jardiner. Bayer fait appel de ces 2 décisions.

Recevez gratuitement par courriel l’essentiel des nouvelles

Israël a porté des accusations contre des employés d’une agence de l’ONU

- Les autorités israéliennes affirment que 12 employés de l’agence pour les réfugiés palestiniens, la principale agence humanitaire dans la bande de Gaza, seraient impliqués dans l’attaque menée par le Hamas en Israël le 7 octobre. L’agence a résilié le contrat de ces employés. L’ONU a ouvert une enquête.

- À la suite de ces allégations, au moins 9 pays, dont le Canada et les États-Unis, ont suspendu leur aide financière à l’agence. Selon plusieurs médias, les relations entre Israël et l’agence humanitaire sont conflictuelles depuis de nombreuses années.

Message de PlanetHoster

Pouvez-vous trouver un hébergement performant pour un nom de domaine .ca ?

Vous démarrez un projet internet pour une cible majoritairement canadienne ? Vous vous posez des questions sur vos options en matière d’hébergement ? L’idéal est de choisir un hébergeur qui propose une offre locale performante et personnalisée. Avec ses infrastructures installées au Canada, PlanetHoster est en mesure de répondre à vos besoins.

Message de Bankeo

Trouvez le match comptable parfait qui illuminera votre gestion financière

Avec Bankeo, finies les heures perdues à chercher le bon comptable! Notre plateforme vous connecte rapidement avec des experts adaptés à votre entreprise, que vous soyez un entrepreneur solo, une petite entreprise ou un OBNL. Rejoignez des milliers d’entrepreneurs satisfaits et transformez votre approche comptable sur Bankeo.ca!

Meilleurs PRODUITS

Chargeurs Qi2: la recharge pour Android inspirée de l’iPhone

- La Wireless Power Corporation regroupe plusieurs fabricants d’appareils électroniques pour définir certains protocoles sans-fil comme la recharge Qi. Une nouvelle génération de ce protocole, appelée Qi2, vient d’être dévoilée. Elle s’inspire directement du chargeur MagSafe de l’iPhone, d’Apple.

- Déjà, des fabricants d’accessoires pour téléphones ont lancé leurs premiers chargeurs Qi2 compatibles avec l’iPhone, ainsi qu’avec tous les téléphones Android qui adopteront ce protocole. En voici trois que j’ai essayés.

Le protocole de recharge sans fil Qi2 apporte deux nouveautés par rapport au protocole Qi qui le précède:

- La puissance de recharge sans fil sera d’au moins 15 watts, plutôt que les 7,5 watts des chargeurs Qi.

- Pour assurer une recharge maximale, la connexion Qi2 sera facilitée grâce à des aimants qui assureront un alignement parfait entre le chargeur et l’appareil rechargé.

On parle du protocole Qi2 depuis un an, mais c’est seulement au début de l’année qu’on a vu les premiers chargeurs apparaître sur le marché.

InfoBref en a testé quelques-uns et recommande les trois modèles suivants.

Anker MagGo

Le câble de recharge MagGo d’Anker est compatible avec la norme Qi2.

À 15 watts, il propose une puissance de recharge deux fois plus rapide que les câbles MagSafe vendus pour l’iPhone.

Il fait 1,5 mètre de long et se branche à n’importe quel port USB-C pour son alimentation.

- PLUS: Pas cher | Fonctionne avec l’iPhone et les téléphones Android compatible avec Qi2 | Bonne longueur de câble

- MOINS: Ne peut pas faire office de béquille ou de socle pour le téléphone

Des conseils en finances personnelles, investissement, immobilier et consommation? C’est ce que vous offre chaque mois l’infolettre InfoBref Votre argent. Elle est gratuite: inscrivez-vous ici ou en cliquant Infolettres en haut à droite

Belkin BoostCharge Pro

Ce socle 2-en-1 permet de charger deux appareils électroniques en même temps.

Son format est conçu pour accueillir l’iPhone et un étui d’écouteur AirPods, mais d’autres appareils compatibles avec le protocole Qi2 peuvent aussi y être rechargés.

Le socle comprend un port USB-C additionnel de 5W pour charger un troisième accessoire.

- PLUS: Pavé 2-en-1 | Port USB-C additionnel pratique | Fait à 72% de plastique recyclé

- MOINS: Coûte cher | Recharge USB-C lente à 5 watts seulement

L’essentiel des nouvelles en 5 minutes chaque matin et, chaque mois, des conseils d’experts en finances personnelles et consommation: c’est ce que vous offrent les infolettres d’InfoBref. Faites comme plus de 30 000 Québécois·es, essayez-les: inscrivez-vous gratuitement ici ou en cliquant Infolettres en haut à droite

ESR chargeur 15W pour l’auto

Le chargeur pour la voiture d’ESR est compatible avec le protocole MagSafe et offre la même recharge rapide de 15W qu’un chargeur Qi2.

L’appareil s’agrippe à une buse de ventilation à l’aide d’une pince ajustable, ou peut se coller au tableau de bord d’une voiture grâce à un adaptateur autocollant.

- PLUS: Ses aimants tiennent le téléphone bien en place | Recharge pratique pour la navigation ou la musique durant les longs trajets

- MOINS: Requiert un adaptateur 12 volts-USB-C vendu séparément | La pince ne convient pas à toutes les buses de ventilation

En promotion à 30 $ > (prix normal: 39 $)

Découvrez les autres Sélections Techno d’Alain McKenna. Pour les recevoir chaque mois par courriel dans InfoBref Votre argent, et pour recevoir chaque matin l’essentiel des nouvelles à lire en 5 minutes, abonnez-vous gratuitement aux infolettres d’InfoBref ici ou en cliquant Infolettres en haut à droite

L’essentiel des conseils en finances personnelles et investissement

Cherchez-vous des conseils de base en finance, ou plutôt des informations et suggestions précises sur une catégorie d’actif, un produit financier ou une stratégie de placement?

Voici les meilleures chroniques «Conseils pour vos finances» de Fabien Major parues dans notre infolettre mensuelle gratuite InfoBref Votre argent

THÈMES

Conseils généraux pour votre patrimoine

Épargne et retraite

Catégories d’actifs, produits financiers et régimes

Bourse et stratégies de marché

Investisseur autonome ou avec conseiller financier?

Testament, succession, héritage

Psychologie des investisseurs

[Ces articles ont été publiés depuis l’automne 2020. Vérifiez la date de publication de l’article que vous lisez: certaines données ou informations qu’il contient sont peut-être désuètes.]

Conseils généraux pour votre patrimoine

L’ABC de la littératie financière

Les règles de base de l’investissement: 7 vérités à garder en tête

Les 5 bonnes habitudes de mes clients les plus riches

Faites votre choix parmi les 3 conditions à remplir pour vous enrichir

Vos investissements financiers sont-ils bien protégés?

Gérer par objectifs: une méthode efficace pour administrer ses finances

Pourquoi éviter d’avoir des rendements négatifs et comment y arriver

La répartition d’actifs 60% actions / 40% obligations doit être repensée

Attendre, pour investir, le moment propice… qui ne viendra jamais!

Les parallèles entre l’investissement et les sports

Placements: LA recette pour augmenter ses rendements de 5% par an

Les horizons de placement: pourquoi le risque diminue avec le temps

Épargne et retraite

Combien de millions vous faut-il pour cesser de travailler?

Combien devriez-vous épargner?

3 fausses bonnes idées pour préparer sa retraite

Des conseils en finances personnelles, investissement, immobilier et consommation? C’est ce que vous offre chaque mois l’infolettre InfoBref Votre argent. Elle est gratuite: inscrivez-vous ici ou en cliquant Infolettres en haut à droite

Catégories d’actifs, produits financiers et régimes

Pourquoi certains REEE sont à éviter

Placez le CELI au cœur de vos stratégies d’investissements

Pourquoi la gestion active est indispensable

Comment réduire son risque grâce aux placements privés

Les produits financiers dont vous n’avez pas besoin

Les FlexiFonds sont-ils une bonne alternative au Fonds de solidarité FTQ?

Bourse: pourquoi investir dans les petites capitalisations?

Fonds distincts: pourquoi entrepreneurs et professionnels peuvent s’y intéresser

Le cout caché des CPG – il n’y a pas de lunch gratuit!

Comment investir dans des fonds indiciels de façon pertinente

La gestion factorielle: la solution pour battre les indices?

Pourquoi une maison n’est pas un fonds de pension

Pour en finir avec le mythe de la «maison-investissement»

Vaut-il mieux payer son hypothèque ou cotiser à son REER?

Comment savoir si un gestionnaire de fonds amène une valeur ajoutée?

Bourse et stratégies de marché

La bourse est un océan de danger… et opportunités

Essayer de prévoir la direction du marché? Une recette pour s’appauvrir

Y a-t-il des mois où il faut acheter ou vendre chaque année?

Vendre en mai, racheter en octobre: faut-il sortir de la bourse l’été?

Une entreprise entre en bourse: faut-il investir ou pas?

Les paradoxes et contradictions de Warren Buffett

Rééquilibrer votre portefeuille de placements: pourquoi c’est important

Parfois, il est plus payant d’acheter l’action que le produit

Risques liés à la conversion des devises: quand faut-il les couvrir?

Les 5 indices-clés pour évaluer l’état de l’économie mondiale

Devises et impôt: les trouble-fêtes de l’investisseur

Comment investir intelligemment dans l’intelligence artificielle

Rééquilibrer son portefeuille: pourquoi c’est important

Consultez la section ARGENT d’InfoBref avec chaque jour nos nouvelles brèves, et chaque mois nos conseils en finances personnelles, consommation et investissement.

Pour les recevoir gratuitement par courriel, abonnez-vous aux infolettres d’InfoBref ici ou en cliquant Infolettres en haut à droite

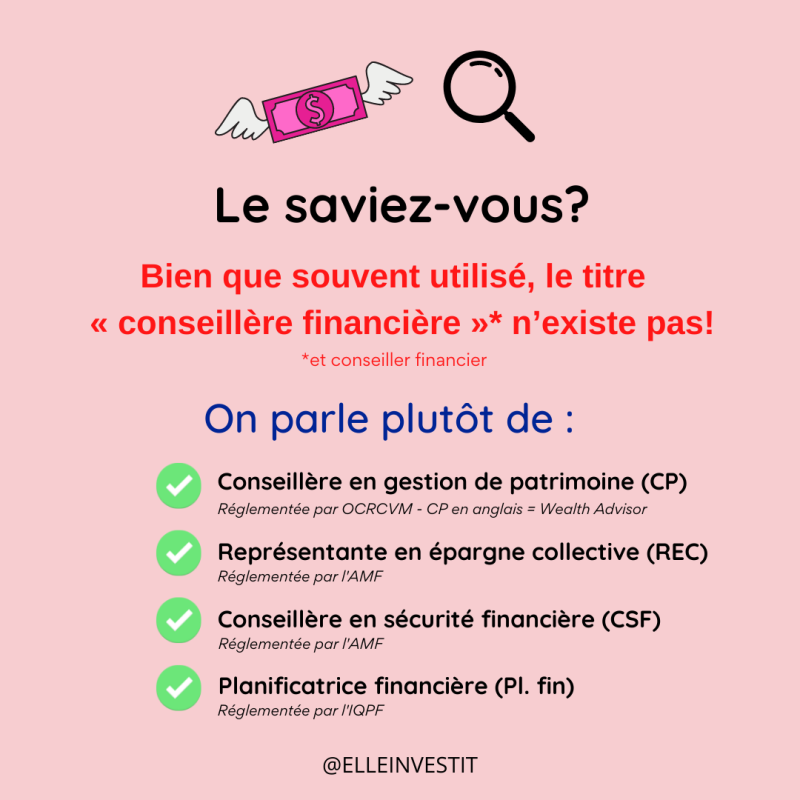

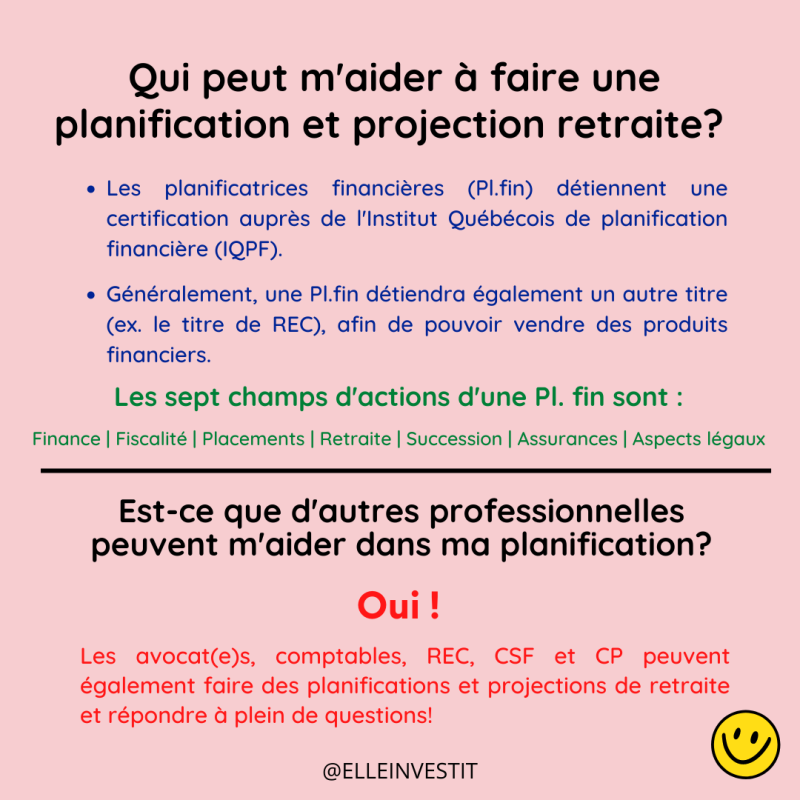

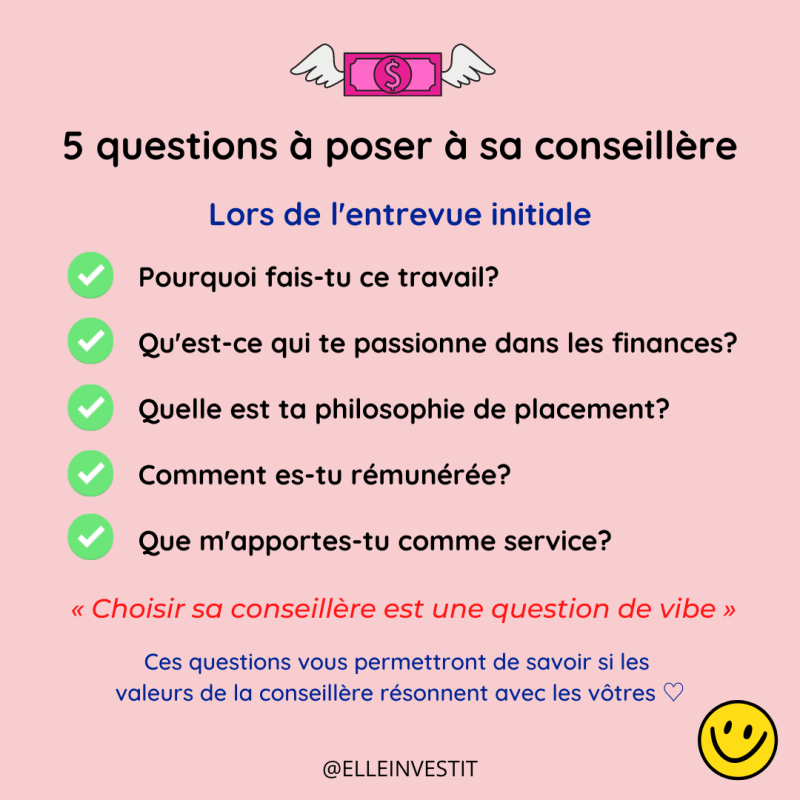

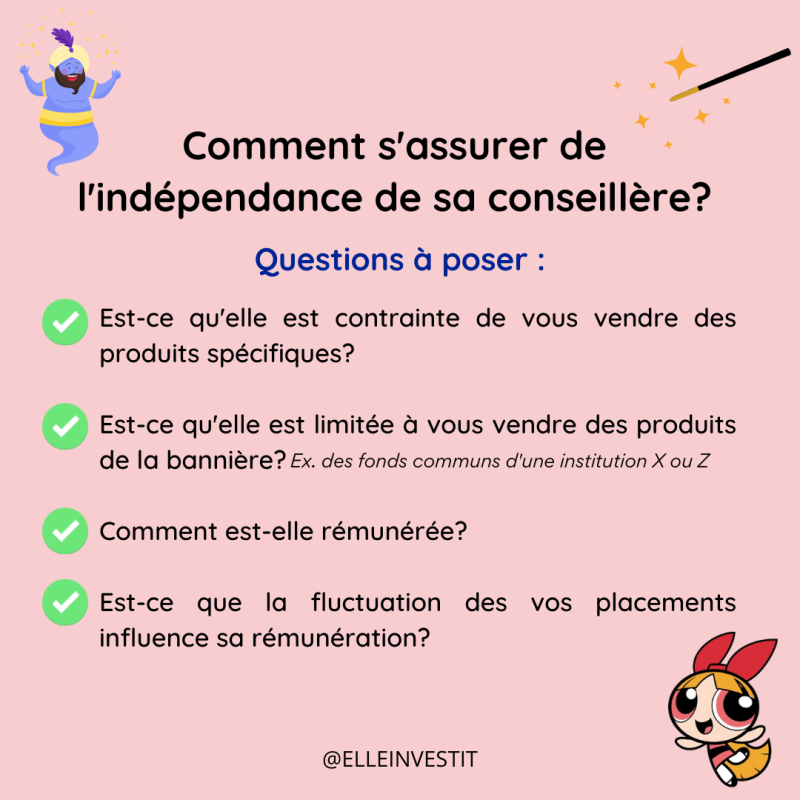

Investisseur autonome ou avec conseiller financier?

Ce qui distingue les investisseurs autonomes des professionnels

Flairer les conflits d’intérêts dans la vente de produits financiers

Pourquoi des investisseurs autonomes font plus d’argent que ceux ayant un conseiller?

Pourquoi un conseiller financier ne voudrait pas de vous comme client

Conflits d’intérêts en finance: voici des pistes pour les éviter

5 éléments que négligent souvent les investisseurs autonomes

Nouveaux investisseurs autonomes: 3 risques à surveiller

Mieux comprendre votre relevé de portefeuille de placements

Testament, succession, héritage

Pas d’impôt à payer sur un héritage? C’est un mythe tenace. Explications.

Pouvez-vous refuser une succession? Ou d’être liquidateur?

Testament: les 5 erreurs les plus fréquentes

Héritage: que faire avec 100 000 $ qui tombent du ciel?

Psychologie des investisseurs

Êtes-vous investisseur? Ou spéculateur?

Votre comportement d’investisseur pèse davantage sur vos rendements que les frais

4 affirmations qui révèlent que vous n’êtes pas vraiment un investisseur

Ne succombez pas aux péchés du capital

Pourquoi il est si difficile de vraiment investir à long terme

Pour recevoir la chronique Conseils pour VOS FINANCES de Fabien Major chaque mois dans votre courriel, abonnez-vous gratuitement à l’infolettre InfoBref Votre argent ici ou en cliquant Infolettres en haut à droite

Prenez soin de votre argent

Recevez gratuitement, un samedi par mois, les conseils de nos chroniqueurs experts en finances personnelles et consommation. Abonnez-vous à l'infolettre

Des conseils en finances personnelles, investissement, immobilier et consommation? C’est ce que vous offre chaque mois l’infolettre InfoBref Votre argent. Elle est gratuite: inscrivez-vous ici ou en cliquant Infolettres en haut à droite

Consultez la section ARGENT d’InfoBref avec chaque jour nos nouvelles brèves, et chaque mois nos conseils en finances personnelles, consommation et investissement.

Pour les recevoir gratuitement par courriel, abonnez-vous aux infolettres d’InfoBref ici ou en cliquant Infolettres en haut à droite

L’essentiel des nouvelles importantes chaque jour en 5 minutes? C’est ce que vous offre notre infolettre InfoBref Matin. Essayez-la et voyez pourquoi 30 000 Québécois·es la reçoivent chaque jour: inscrivez-vous gratuitement ici ou en cliquant Infolettres en haut à droite

Ces images ont d’abord été publiées sur le compte Instagram @elleinvestit

Elleinvestit est l’autrice du best-seller Elle investit: Bâtir sa richesse grâce à la bourse

Découvrez les autres contributions d’Elleinvestit à InfoBref Votre argent

[crédit photo: Nicolas Ladino Silva | Unsplash]

- Investir dans la photographie d’art, c’est partir à la conquête d’un marché jeune, porteur et accessible à de nombreux épargnants.

- Mais pour en tirer de véritables profits, il faut aiguiser son regard et faire preuve de patience.

Le marché de la photographie d’art est aujourd’hui en pleine effervescence.

Selon Artprice, il avoisine de nos jours les 215 millions $ à l’échelle mondiale, alors qu’il ne valait que 7 millions $ en 1980.

- De manière générale, la valeur moyenne des photographies d’art a plus que quadruplé dans les 20 dernières années.

Un exemple frappant du bond de la valeur des photographies d’art: acheté il y a 10 ans aux alentours de 5 000 $, un tirage signé Cartier-Bresson dans un format classique 24 x 30 cm vaut à présent quelque 30 000 $.

La part des photographies d’art cédées à moins de 675 $ a quadruplé depuis 2012.

- C’est un signe que ce marché est de plus en plus à la portée de toutes les bourses.

Des conseils en finances personnelles, investissement, immobilier et consommation? C’est ce que vous offre chaque mois l’infolettre InfoBref Votre argent. Elle est gratuite: inscrivez-vous ici ou en cliquant Infolettres en haut à droite

Des tirages limités: ce qui donne de la valeur aux photos d’art

Les photographies d’art ont acquis leurs lettres de noblesse auprès des investisseurs dans les années 1980, à partir du moment où les tirages ont été numérotés et signés.

- La plupart du temps, les photographes tiraient auparavant une quinzaine d’exemplaires.

Aujourd’hui, la rareté faisant la cherté, ils limitent volontairement le nombre de tirages à 5 exemplaires: deux petits (1/5 et 2/5), deux moyens (3/5 et 4/5) et un grand format (5/5).

- Le format a un impact direct sur le prix: le 5/5 vaut toujours plus que les autres.

Par ailleurs, il existe des tirages «vintages», tirés par le photographe lui-même à l’époque de la prise de vue, qui valent cher.

Il y a aussi des tirages «modernes», réalisés en impression numérique par le studio de l’artiste, qui valent moins cher.

Prenons un exemple concret: il y a cinq ans, un tirage petit format (24 x 30 cm) numéroté 1/5 du photographe ghanéen James Barnor valait environ 1 800 $.

- Actuellement, la valeur de ce même tirage avoisine les 5 275 $.

- Le prix du grand format (100 x 100 cm) numéroté 5/5 tourne maintenant autour de 51 000 $.

Consultez la section ARGENT d’InfoBref avec chaque jour nos nouvelles brèves, et chaque mois nos conseils en finances personnelles, consommation et investissement.

Pour les recevoir gratuitement par courriel, abonnez-vous aux infolettres d’InfoBref ici ou en cliquant Infolettres en haut à droite

Comment faire le bon choix d’une photographie d’art

L’idéal est de se pencher sur la prospérité de l’artiste, en tenant compte de plusieurs facteurs:

- son influence dans le milieu de la photographie;

- sa reconnaissance sur le marché de l’art;

- sa notoriété médiatique.

Par ailleurs, il est bon d’analyser certains critères du parcours de l’artiste:

- son parcours professionnel;

- l’exposition de ses photographies: musées, collections privées, collections d’entreprises;

- les attentes du marché par rapport à ses œuvres à venir, s’il s’agit d’un photographe contemporain.

Au moment de l’achat, il est crucial d’avoir en tête que l’on achète avant tout un «objet» précieux.

- La photographie doit être d’une qualité irréprochable.

- Au moment de l’achat, vérifiez l’année d’impression et la signature de l’artiste au dos du tirage.

- Veillez ensuite à l’entreposer dans les meilleures conditions: évitez les variations d’humidité et de température; bannissez la lumière naturelle au profit d’un éclairage Del.

Il peut être bon de vous faire aider d’un expert pour vous assurer que l’achat que vous envisagez de faire est judicieux.

- Ce point est important pour vos premières acquisitions.

- L’expérience aidant, vous allez finir par aiguiser votre regard et vos connaissances, et vous serez en mesure de voler de vos propres ailes.

L’essentiel des nouvelles en 5 minutes chaque matin et, chaque mois, des conseils d’experts en finances personnelles et consommation: c’est ce que vous offrent les infolettres d’InfoBref. Faites comme plus de 30 000 Québécois·es, essayez-les: inscrivez-vous gratuitement ici ou en cliquant Infolettres en haut à droite

Comment tirer avantage de l’achat d’une photographie d’art

Tout contribuable – que ce soit un particulier ou une société de personnes, société par actions ou fiducie – peut tirer avantage d’investir dans l’art canadien, en particulier dans la photographie d’art canadienne.

En faisant l’acquisition d’une œuvre admissible d’un artiste canadien, un contribuable peut, sous certaines conditions, amortir annuellement 20% de son cout au fédéral et 33,3% au provincial.

- La première année de l’achat, la règle du demi-taux s’applique: l’amortissement correspond alors à 10% au fédéral et à 16,67% au provincial.

- Lors de cette première année, un travailleur autonome peut également, sous certaines conditions, déduire cette dépense de ses revenus, et récupérer les taxes s’il est inscrit aux fichiers de la TPS et de la TVQ.

Voir aussi Investir autrement: vins de collection, droits musicaux, marché de l’art…

Il peut aussi être avantageux de faire don d’une photographie d’art.

Au moment où l’on fait un don, disons à un musée, 125% de la valeur actuelle de l’œuvre est admissible en crédit d’impôt non remboursable.

- Par exemple, une œuvre achetée 5 000 $ il y a 15 ans, et qui vaut à présent 30 000 $, permet de bénéficier d’un crédit d’impôt de 37 500 $.

À noter toutefois que le gouvernement du Canada ne voit pas toujours cette stratégie financière d’un bon œil: s’il soupçonne que l’acquisition a été faite dans un but purement spéculatif, il peut entraver le don.

Bref, investir dans la photographie d’art peut être un bon moyen de vous enrichir – financièrement et culturellement.

Pour recevoir chaque mois les conseils de nos experts en finances personnelles et en consommation, abonnez-vous gratuitement à l’infolettre InfoBref Votre argent ici ou en cliquant Infolettres en haut à droite

Conseils pour vos FINANCES

Pourquoi il est si difficile d’investir vraiment à long terme

[crédit photo: Jametlene Reskp | Unsplash]

- En finance, pour un investisseur individuel, la théorie d’investir à long terme confronte assez vite la réalité.

- Nos vies sont remplies d’épreuves, souvent imprévisibles, qui nous secouent, nous font vivre des émotions fortes et changent nos perspectives. Difficile, dans de tels contextes, de garder le cap dans de nouvelles habitudes financières.

Le vrai long terme, c’est loin

On parle souvent de court, moyen et long termes comme horizons d’investissement.

D’ordinaire, quand on en parle dans un contexte de finances personnelles:

- le court terme représente les 36 mois suivants;

- le moyen terme, l’intervalle entre 3 et 7 ans; et

- le long terme, au-delà de 7 ans.

Or, pour qu’un portefeuille d’investissement donne sa pleine mesure, mieux vaut regarder l’horizon à plus de 10 ans.

En effet, dans le passé, certains chocs économiques ont effacé plus d’une décennie de gains.

Cela a été le cas dans l’intervalle de 2000 à 2013.

- L’investisseur qui avait investi ses billes dans l’indice S&P 500 au début de la période s’est retrouvé en déficit pendant… 13 ans.

Pendant ce temps, la vraie vie nous a tendu ses pièges.

Des conseils en finances personnelles, investissement, immobilier et consommation? C’est ce que vous offre chaque mois l’infolettre InfoBref Votre argent. Elle est gratuite: inscrivez-vous ici ou en cliquant Infolettres en haut à droite

Les embuches au long terme

Nos trois piliers de sécurité à long terme sont,

- notre vie de couple et familiale;

- notre emploi; et

- notre habitation.

Voyons voir, si nous sommes bien enracinés.

Vie de couple et familiale

Depuis 1990, les probabilités qu’un couple marié divorce sont de 67%.

50% des couples qui le font se séparent avant la 5e année d’union.

Le magazine américain Psychology Today calcule qu’une union dure en moyenne 8,2 ans.

Mais des études menées récemment en Grande-Bretagne indiquent que, de nos jours, les couples restent plutôt ensemble pendant seulement 2,9 ans en moyenne.

Selon le psychologue Yvon Dallaire, à peine 10 à 20% des couples sont véritablement heureux à long terme.

Oups.

Travail

Une récente enquête de Statistique Canada sur le maintien de l’emploi montre que les Canadiens conservent le même emploi pendant en moyenne 8 ans.

Définitivement, on ne conserve plus son poste pour la vie comme grand-papa Hector à la shop!

Habitation

Une étude de JLR Consultants, du groupe Equifax, parue en 2018 estime que l’acheteur médian d’une résidence au Québec la conservera durant environ 12 ans.

Ces multiples changements dans la vie des investisseurs peut expliquer pourquoi ils sont si «girouette» et peinent à conserver les mêmes titres boursiers plus que quelques années.

La vie nous bouscule et lorsqu’on perd sa blonde ou sa job… et qu’il faut déménager, on est souvent tenté ou même obligé de piger dans les capitaux destinés à nos vieux jours

C’est tout à fait humain.

Consultez la section ARGENT d’InfoBref avec chaque jour nos nouvelles brèves, et chaque mois nos conseils en finances personnelles, consommation et investissement.

Pour les recevoir gratuitement par courriel, abonnez-vous aux infolettres d’InfoBref ici ou en cliquant Infolettres en haut à droite

Autres raisons qui nous dévient de nos objectifs d’investissement à long terme

La difficulté de l’investisseur moyen à adopter une stratégie d’investissement à long terme peut aussi s’expliquer par quelques facteurs psychologiques et comportementaux

L’aversion au risque et la peur des pertes

Les investisseurs sont généralement plus sensibles aux pertes qu’aux gains.

- Cette aversion aux pertes les conduit souvent à vendre leurs actifs en période de baisse du marché pour éviter des pertes plus importantes, même si cela va à l’encontre de leur stratégie à long terme.

L’incompréhension des cycles et des marchés

Certains investisseurs ne comprennent pas pleinement comment les cycles économiques et les marchés boursiers fonctionnent.

- Ils peuvent être amenés à réagir de manière excessive aux fluctuations à court terme, au lieu de se concentrer sur les tendances à long terme.

À lire aussi: Les horizons de placement: pourquoi le risque diminue avec le temps

Les soubresauts dans l’actualité

L’opinion publique peut influencer fortement le comportement des investisseurs.

- Les nouvelles alarmistes ou euphoriques peuvent pousser à des décisions d’achat ou de vente impulsives.

Pour contrer ces tendances, il est recommandé de:

- se doter d’un plan d’investissement solide;

- comprendre les fondamentaux des marchés; et

- rester informé sans se laisser influencer par les rumeurs ni les nouvelles sensationnelles.

Si un planificateur financier vous sert de guide, revoyez avec lui votre plan lorsque des évènements importants surviennent – comme une séparation, un changement d’emploi, un déménagement, la maladie, un héritage, une poursuite ou un endettement hors contrôle.

Pour recevoir la chronique Conseils pour VOS FINANCES de Fabien Major chaque mois dans votre courriel, abonnez-vous gratuitement à l’infolettre InfoBref Votre argent ici ou en cliquant Infolettres en haut à droite

Sélection de balados

À écouter cette fin de semaine

InfoBref vous suggère des balados indépendants québécois qui peuvent vous intéresser:

Mon Carnet de Bruno Guglielminetti | La cyberdéfense de Google à Montréal | Le Québec est-il prêt pour des élections en ligne? Écoutez ici

Balado Le Planif de Fabien Major | Nicolas Bérubé, journaliste et auteur, nous parle des investisseurs «paresseux» Écoutez ici

Le gouvernement Legault fait face à un défi budgétaire

Eric Girard et François Legault en décembre (source: compte X du premier ministre)

- À 2 mois de la présentation du prochain budget, le ministre des finances Eric Girard a laissé entendre qu’il sera plus difficile que prévu de rétablir l’équilibre budgétaire en 2027-2028. Girard explique ces difficultés par le ralentissement de l’économie, et par les dépenses supplémentaires engendrées par la bonification des salaires des employés des réseaux de la santé et de l’éducation.

- De son côté, François Legault a assuré qu’il n’était pas pour autant question de couper des services ni de prendre des mesures d’«austérité».